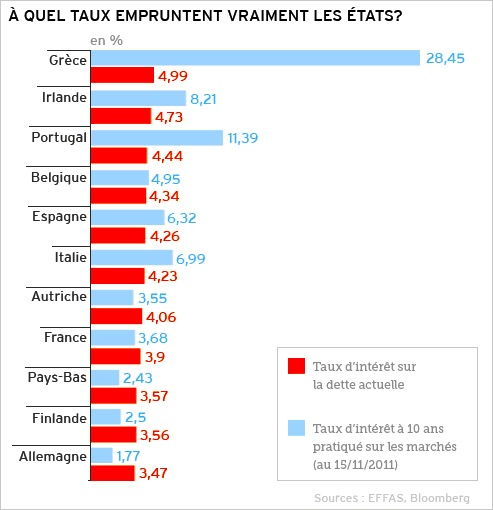

INFOGRAPHIE - Les taux d'intérêt sur les dettes des pays de la zone euro s'envolent à mesure que les marchés paniquent. Mais les taux qui flambent ne sont pas ceux réellement payés à l'heure actuelle par les États.

Avant que la situation ne se dégrade, la France comme l'Italie se sont endettées à bon compte et les intérêts versés par ces deux États sont substantiellement inférieurs à ceux observés aujourd'hui sur le marché. La France paye en moyenne un taux d'intérêt de 2,02% sur sa dette à moyen et long terme (taux pondéré, en octobre), selon l'Agence France Trésor (AFT) qui gère la dette publique. Un chiffre bien inférieur à la moyenne de 4,15% observée avant crise, sur la période 1998 et 2007.

Pour comprendre cette différence, il faut se pencher sur le mécanisme des emprunts publics. Pour combler leur déficit ou refinancer leur dette, les pays de la zone euro empruntent auprès des banques et autres grands investisseurs (fonds de pension, assureurs, etc.). Ces derniers achètent aux États des titres de dette appelés «obligations». Ces instruments financiers peuvent être ensuite échangés sur les marchés, dit «obligataires», sur lesquels les taux d'intérêts évoluent au jour le jour en fonction de l'offre et de la demande.

Si beaucoup d'investisseurs veulent acheter, c'est le cas de l'Allemagne, ils baissent. Si beaucoup veulent vendre, comme dans le cas de l'Italie, les taux montent. À ce stade, les variations ne concernent pas directement les pays emprunteurs, mais elles détermineront les taux lors des émissions de nouvelles obligations.

«Pas de niveau magique»

La flambée actuelle des taux d'intérêt d'État sur les marchés obligataires va forcément augmenter le coût du crédit pour les États visés, notamment pour la France. Jusqu'où les États visés peuvent-ils tenir? «Il n'y a pas de niveau magique : cela dépend à la fois de l'endettement du pays, des intérêts actuellement payés et de la croissance, donc des rentrées fiscales», décrypte Gianluca Ziglio, stratégiste pour UBS.La résistance d'un pays dépend également des sommes qu'il doit emprunter sur les prochains mois. L'Italie doit ainsi trouver 250 milliards d'euros en 2012 et la France, 179 milliards. L'Italie pourrait supporter un taux d'environ 7% sur des obligations à 10 ans, selon la Banque centrale du pays, sans voir sa dette exploser. La France pourrait supporter un coût du crédit du même ordre. Pendant quelques mois.

«Ce qui compte au final, c'est la période durant laquelle le taux reste élevé, souligne Dominique Barbet, économiste chez BNP Paribas. S'il existe un espoir de baisse des taux dans le futur proche, alors cela vaut le coup de faire le dos rond quelques temps. Au-delà de plusieurs mois, cela devient plus difficile.»

0 commentaires:

Enregistrer un commentaire