Du pétrole toujours plus abondant, et encore moins cher

En l’espace de quelques semaines, le prix du pétrole a chuté, passant de plus de 100$ le baril au cours du mois d’août à un petit 80$ actuellement. Comme on va le voir, cette baisse entraîne quelques remarques économiques fort intéressantes.

Plusieurs facteurs expliquent assez facilement la dégringolade des cours. Comme on peut le lire assez facilement à droite ou à gauche, il y a d’abord la forte diminution de la demande, liée à un ralentissement économique mondial. Tout particulièrement, la Chine demande maintenant nettement moins d’énergie (tant du côté du pétrole que du charbon, dont les prix baissent aussi) alors que son économie se ralentit notoirement. En Europe, la récession entraîne aussi une baisse de consommation : tant les industries qui produisent moins pour s’adapter à une baisse de la demande que les consommateurs individuels qui font des efforts d’économies poussent effectivement à une diminution marquée de la demande en produits pétroliers.

D’un autre côté, on note aussi une hausse de l’offre, de plusieurs façons. Si certains pays (comme le Venezuela) cherchent à réduire la production — et il faut bien dire que le socialisme a un talent certain pour générer, voire provoquer de la pénurie — d’autres en revanche n’ont aucun souci à l’augmenter, les États-Unis en tête avec le gaz et l’huile de schiste, suivis de l’Arabie Saoudite qui n’hésite pas à conserver ses robinets grands ouverts. Aux producteurs traditionnels se sont en outre ajoutés la Russie, qui n’a pas de souci de production, et l’Iran, qui n’est plus encombré de l’embargo sur son pétrole.

Mécaniquement, cette offre abondante alors que l’économie marque nettement une pause, qui entraîne une demande plus faible, aboutit déjà à un prix tendu vers le bas. À présent, les perspectives de croissance ayant été revues à la baisse, il n’est dans l’intérêt d’aucun producteur de pétrole actuel de noyer le marché dans une offre trop abondante, au risque de voir encore les prix descendre bien plus bas. La baisse actuellement constatée devrait, de ce point de vue, favoriser la mise en suspens de nouvelles exploitations, tant aux États-Unis (dans le pétrole conventionnel ou de schiste) qu’ailleurs — je pense ici aux gisements énormes récemment découvertss en Arctique par les Russes de Rosneft.

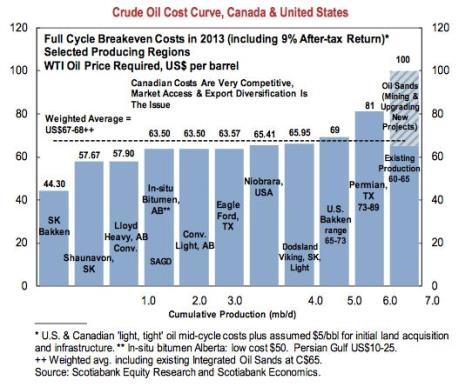

À ceci s’ajoute le désir du principal producteur et membre le plus influent de l’OPEP, l’Arabie saoudite, de limiter la prise de parts de marché de la part de ses concurrents (américains notamment). Comme les coûts de production de l’or noir ne sont pas partout les mêmes, l’Arabie joue ici surtout sur le fait que l’exploitation de son pétrole est bien plus facile à rentabiliser à 80$ ou même 70$ le baril que l’exploitation des schistes, ou des gisements iraniens ou russes qui ont besoin d’un prix du baril supérieur à 100$ (l’Arabie peut ainsi se satisfaire d’un prix du baril très bas, quitte à couper dans ses subventions publiques généreuses le temps que la situation s’apure). En outre, géopolitiquement, l’Arabie saoudite tient toujours à faire tomber le régime syrien, actuellement soutenu par les Russes, et ne voit vraiment pas d’un bon œil un régime iranien qui disposerait de l’arme atomique. Un prix du baril bas frappe donc, indirectement, les capacités des iraniens à parvenir à leurs fins nucléaires et, en même temps, les soutiens de Bachar el Assad. Poutine doit ainsi composer avec une réalité économique défavorable tant que les prix sont maintenus aussi bas.

Enfin, les pays du Golfe ont un autre adversaire à faire tomber, et il nécessitera un prix du pétrole durablement bas, qu’ils sont seuls en mesure de fournir de façon durable : il s’agit des énergies renouvelables dont les coûts de production apparaissent de plus en plus exorbitants à mesure que les prix du barils descendent. En effet, on ne doit pas perdre de vue que si le gaz et l’huile de schiste ne sont exploitables qu’à partir d’un baril raisonnablement et durablement au-dessus de 70$ (le « break-even » moyen aux États-Unis se situant autour de 68$), les énergies vertes, éco-conscientes et Gaïa compatibles sont réalistes économiquement avec un baril bien au-dessus de 100$ (et plus sûrement 150). En substance, les producteurs de l’OPEP sont en train de tuer leurs concurrents « renouvelables » et leurs errements écologistes rigolos mais totalement irréalistes.

Mieux : avec de tels prix, les baisses de profits entraînent des rationalisations, une recherche de tous les instants pour réduire les coûts du côté des producteurs. C’est à force de ces rationalisations que les exploitations de gaz et huile de schiste ont fini par être rentables bien en dessous de 100$ le baril. En revanche, la baisse des subventions dans les énergies renouvelables entraîne la faillite pure et simple des entreprises qui les fournissent, tout simplement parce qu’elles ne peuvent pas, en l’état actuel des techniques, rationaliser à ce point là. Tant que les rendements éoliens ou photovoltaïques sont aussi faibles, il ne faut pas espérer voir se développer ce genre d’offre alternative alors que leur coût, in fine, se situe à plus du double des énergies non renouvelables actuelles. Il faut se rendre à l’évidence : non seulement on ne manque pas assez de pétrole pour que les moulins à vent et les panneaux solaires soient rentables, mais en plus, le pétrole est actuellement si abondant et la demande suffisamment faible pour que la perspective d’en manquer dans les dix ou vingt ou même trente prochaines années semble parfaitement ridicule.

Enfin, cette baisse du prix du pétrole s’inscrit dans un contexte assez particulier puisque le pétrole n’est pas le seul produit dont le prix baisse. Eh oui : la déflation bat son plein ! La création de crédit s’effondre, les individus et les entreprises ont maintenant compris que l’épargne redevient nécessaire et souhaitable. À ceci, on doit ajouter la baisse des cours de bourses correspondant à une sortie très importante d’actifs boursiers : on parle en centaines de milliards voire en milliers de milliards de dollars qui se sont retirés des principales places de marché sur la semaine écoulée. La baisse des cours du pétrole s’ajoute donc à une baisse de prix assez générale.

Or, la déflation, ça a du bon : selon Brean Capital, 10$ de baisse sur le prix du baril de pétrole est l’équivalent d’un stimulus de 0.4% sur le PIB mondial, dont l’effet est nettement plus palpable que les milliards de dollars injectés récemment par les économies occidentales. Cette baisse du prix du baril, c’est en réalité un gain net de pouvoir d’achat estimé à 1.8 milliard de dollars journaliers (660 milliards à l’année). Et pour le moment, en Europe, qui récupère ces gains journaliers, le prix à la pompe n’ayant pas changé ?

Vous l’avez compris : non seulement, le consommateur européen va continuer à payer pour des moyens de production énergétiques très très loin d’être rentables comme l’éolien et le photovoltaïque, mais il va de surcroît continuer à payer le carburant au même prix alors que son prix de marché réel, lui, chute. En substance, on prive maintenant les foyers et les entreprises d’importants gains de pouvoir d’achat et de gains de productivité, pour rien.

Réjouissez-vous : l’écologie punitive, c’est maintenant.

0 commentaires:

Enregistrer un commentaire