Laissons à présent les enfants et les naïfs s’indigner du sort ridicule de Leonarda Di Capricia. Les premiers louperont des cours qui ne leur apprennent de toutes façons ni à lire, ni à écrire, et les autres continueront d’alimenter l’immense machine médiatique pour qu’elle produise cette écume des jours dilatoire et polémique. Pendant ce temps, regardons ce qu’ils ne veulent pas qu’on regarde.

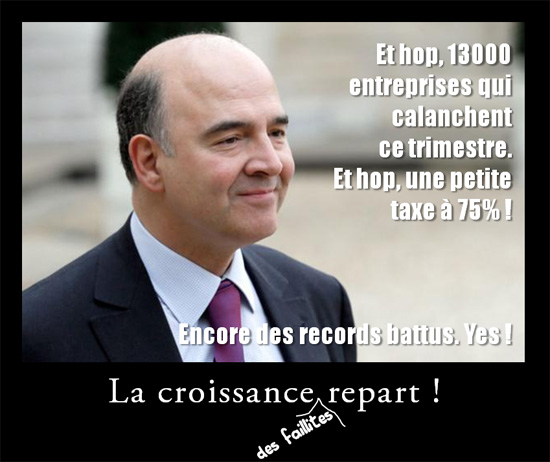

Ainsi, il n’a guère été question dans la presse, ces derniers jours, du vote pourtant symptomatique de la taxe à 75% sur les très hautes rémunérations. Victoire évidente du dogme socialiste appliqué avec la conscience et le soin qui, dans un autre temps, permirent un ferroutage efficace d’humains vers des destinations exotiques et terminales, cette taxe signe de façon évidente la disparition définitive du peu d’esprit d’entreprise qui restait encore en France. Non pas que cette taxe, en elle-même, aboutisse directement à la fermeture d’usines, de sociétés ou l’expatriation de riches fortunes : en réalité, les entreprises et individus concernés ont depuis longtemps pris leurs dispositions. Peut-être l’un ou l’autre club de foot sera-t-il gêné, mais ce n’est pas là le problème.

Le souci évident d’une telle taxe est qu’elle envoie un message limpide à tous les potentiels entrepreneurs, tous les hypothétiques forçats de l’administration qui auraient eu des velléités de créer une société en leur disant clairement : de toute façon, vous ne serez plus jamais payé de vos efforts en retour. Cette taxe ne rapportera, à l’évidence, rien du tout. Elle coûtera, en revanche, énormément en opportunités qui ne verront jamais le jour. Ce calcul, ne pouvant être fait, ne sera jamais porté au débit (déjà monstrueux) du socialisme en France. Mais à 75%, soyez certains que cette taxe a déjà détruit des emplois, et parmi les plus précieux : ceux du futur.

Rien que cette taxe justifierait un billet complet et saignant pendant que les tartuffes et imbéciles outragés de la République nous font leur théâtre sur les méchantes expulsions de parasites improbables et vindicatifs. Mais ce n’est pas le seul fait survenu pendant la tempête de pignouferies récente.

Il y a ainsi cette augmentation discrète de la taxe sur l’or avec un passage à 10% (anciennement : 8%) sur les ventes du métal précieux. Les conditions de cette hausse (bizarres, pour le dire gentiment) et son timing (en catimini, vendredi soir, au milieu de la tempête médiatique) montrent que le gouvernement vise ici les opérations d’achat et de vente d’or entre particuliers, les bijoutiers étant relativement à l’abri. Encore une fois, la breloque et l’apparat ne sont pas concernés, mais les pièces et lingots le sont, eux. Ceci rejoint simplement l’idée générale qui consiste à éloigner autant que possible les gens des moyens alternatifs de paiement sur lesquels l’État n’a aucun pouvoir.

Il y a ainsi le calme relatif qui a accompagné la diffusion d’un chiffre économique pourtant catastrophique : celui des défaillances d’entreprises au dernier trimestre, qui bat un record vieux de 20 ans : il n’y a jamais eu autant de redressements et liquidations judiciaires depuis deux décennies. Joli record. À peu près au même moment, Moscovici déclarait avec sa faconde, sa bonhommie, sa décontraction, son incompétence habituelle et surtout son sens du timing redoutable que, je cite …

La reprise est là et la confiance va suivre (…) tous les indicateurs sont bien orientés.

Effectivement, les indicateurs sont bien orientés, mais à l’évidence, tu ne regardes pas les bons, mon brave Pierre. Il serait temps d’examiner plutôt les chiffres économiques de la France et pas ceux du Bisounoursland, qui, comme chacun le sait, vend des barils de moraline, exporte du bisou par cargos entiers et facture cher la lumière intellectuelle qu’il fournit au monde moderne qui le suit.

Et ce qui touche les coulisses de la France touche aussi le reste du monde, toujours aussi discrètement et toujours avec ce délicieux parfum d’essai en grandeur réel ; c’està nouveau Chypre qui sert de terrain d’expérimentation pour une loi qui impose une baisse des loyers, plaçant de facto le marché immobilier dans les rangs de ceux qui sont régulés avec le futur qu’on peut imaginer (la régulation de marché et notamment immobilier ayant toujours provoqué des désastres). De ce point de vue, Chypre montre, après la ponction de 10% des comptes bancaires, la voie qui sera empruntée à nouveau lorsqu’on la jugera indispensable dans les mois qui viennent. En France, nos élus ont procédé par petites touches pastels jusqu’à présent, mais on est certain que le procédé chypriote illustré ici sera employé à la faveur d’une crise qui promet de passer à la vitesse supérieure dans les prochains mois.

Mais bien sûr, le plus gros, le plus énorme, le plus éléphantesque a été opportunément occulté par Leonarda, sa famille et ses amis du showbiz, de la politique et des médias. Et quand on voit la taille de l’animal, on comprend pourquoi il fut ainsi fait assaut de manifestations lycéennes, d’agitation frénétique du PS et même d’allocutions présidentielles : il en va, très clairement, de la paix sociale du pays.

Parce que pendant tout ce barouf ridicule se tenait tout de même le procès de Gautier-Sauvagnac, l’un des rares chopés dans l’affaire du financement occulte des syndicats par la fédération de métallurgie (UIMM). Et que ce qu’il a raconté lors de son procès esttout sauf anodin. Et que les éléments qu’il a apportés confirment tous les révélations déjà tonitruantes que Perruchot, alors député, avait compilées dans un rapport qui n’aura été que partiellement publié, les parties les plus croustillantes (en annexe) restant sous clef pour les 25 prochaines années.

D’ailleurs, le 18 octobre dernier, l’ancien député intervenait dans une émission de BFM-TV, dans laquelle il tenait des propos qui sont à même, largement, de déclencher de belles polémiques dans un pays normalement constitué.

Rassurez-vous : comme tout le monde est maintenant focalisé sur les péripéties navrantes de Leonarda, les meutes journalistiques ne rapporteront à peu près rien de cet entretien, personne ne fera mousser les révélations de Gautier-Sauvagnac, et les syndicats pourront donc continuer leurs détournements en toute tranquillité.

Et quels détournements ! Comme le rappelle Perruchot :

« À l’époque, on sortait entre 30.000 et 200.000 euros par semaine de cette organisation pour financer la « fluidification du dialogue social » (…) Aujourd’hui, je ne vois pas ce que ça apporterait de plus de savoir qui touchait les enveloppes. Ce qu’on sait, depuis lundi (14.10.2013), c’est important, c’est que les organisations syndicales touchaient cet argent. »

Oui, il faut bien comprendre que la semaine passée vient d’être démontrée l’existence d’un système financier complet et occulte permettant aux syndicats de se sucrer aux frais des contribuables, un système qui transforme de fait ces organisations en parfaite mafias. Cette semaine, on a assisté à l’exposition publique de la plus vaste entreprise mafieuse de détournements de fonds (plusieurs milliards d’euros), parfaitement incontrôlée, totalement admise par l’ensemble de l’appareil politique et journalistique du pays, sans que personne ne réagisse.

Et à l’issue de ce procès, rien ne semble vouloir changer. Ah ça, pour nous débiter des âneries à base de lycéens grévistes, il y a du monde. Mais pour des problèmes de fond(s), … le calme et la pondération pour ne pas dire l’apathie totale sont de mise. Les déclarations des ministres s’enchaînent, affichant toutes le pathétique chamarré d’une incompétence quasiment portée en étendard, mais rien ne semble altérer la trajectoire mortelle qu’ils ont tous prise avec entrain.

Amis des taxes, de la ponction, de la régulation autoritaire tous azimuts et du détournement de fonds publics, vous avez un boulevard tant que du Meric ou de la Leonarda fleurissent dans nos villages : le gogo est occupé, le journaliste conscientisé sera mobilisé, le politicien impénitent ne pourra s’empêcher de s’exprimer, la machine continuera de tourner.

Pendant ce temps, les coulisses du spectacle pourront continuer de brûler.

{kind=link}